Formalności związane z zakupem nowego samochodu nie kończą się w salonie sprzedaży. Nowe auto musi zostać ubezpieczone, zanim zacznie uczestniczyć w ruchu drogowym. To, jak cennym jest ono nabytkiem, często odzwierciedla się w formie wybranej dla niego ochrony.

Obowiązki nabywcy nowego samochodu

Rejestracja i ubezpieczenie nowego samochodu to dwie najważniejsze czynności, jakie musi wykonać jego nabywca. Po wypełnieniu tych obowiązków i wyposażeniu auta w niezbędne przedmioty będzie mógł zgodnie z prawem korzystać z pojazdu. Poniższy poradnik pokazuje, jak należy dobrać ubezpieczenie nowego samochodu i kiedy je wykupić oraz ile może ono kosztować.

Rodzaje ochrony — czym kierować się przy wyborze ubezpieczenia dla nowego pojazdu?

Ubezpieczenia komunikacyjne różnią się między sobą zakresem i ceną. Inne funkcje pełni obowiązkowe OC, a inne — pozostałe, dobrowolne ubezpieczenia.

Polisa OC jest potwierdzeniem wykupienia ubezpieczenia odpowiedzialności cywilnej. Ta forma ochrony zapewnia likwidację szkód wyrządzonych przez osobę kierującą ubezpieczonym pojazdem. Nie uwzględnia jednak szkód, które ona sama poniosła.

Właśnie dlatego jednym z najczęściej wykupywanych opcjonalnych ubezpieczeń jest autocasco, które pozwala na pokrycie kosztów naprawy częściowo uszkodzonego samochodu sprawcy wypadku lub stłuczki, a także na otrzymanie odszkodowania w razie kradzieży lub całkowitej utraty pojazdu. Chroni właściciela samochodu przed finansowymi konsekwencjami niszczycielskiego działania sił przyrody, zniszczenia auta przez anonimowych wandali albo potrącenia dzikiego zwierzęcia, które nagle pojawiło się o drodze.

Kolejnym często spotykanym sposobem na zabezpieczenie samochodu jest wykupienie assistance, czyli możliwości skorzystania z pomocy w czasie poruszania się pojazdem. Assistance przydaje się, gdy potrzebujemy auta zastępczego, holowania, pomocy w kontynuacji podróży lub szybkiej naprawy samochodu na miejscu wypadku. W różnych wersjach zapewnia też inne usługi, z których większość może być nieodzowna na przykład po udziale w wypadku w czasie dalekiej, zagranicznej podróży.

Ostatnim z najpopularniejszych ubezpieczeń jest ochrona następstw nieszczęśliwych wypadków, w skrócie nazywana NNW. Służy do pokrycia kosztów leczenia, hospitalizacji, rehabilitacji i wykupienia lekarstw dla osób znajdujących się w ubezpieczonym pojeździe w momencie wypadku.

Wymienione ubezpieczenia charakteryzują się odmiennym zakresem i mogą chronić nieco inne zdarzenia w każdej z wersji przygotowanych przez towarzystwa ubezpieczeniowe. Dlatego tak ważne jest staranne dobranie ubezpieczeń do swoich wymagań. Zbyt wąski zakres ochrony nie będzie wystarczający, a zbyt szeroki spowoduje niepotrzebne wydatki. Odpowiednie dobranie ubezpieczeń dla nowego, cennego samochodu jest trudne, ale nie niemożliwe.

Ubezpieczenie nowego samochodu z salonu — kiedy je wykupić?

Nabywca nowego pojazdu nie musi zastanawiać się, czy ubezpieczenie samochodu przechodzi na jego nowego właściciela. Jako pierwszy właściciel tego auta może być pewien, że to właśnie na niego spada obowiązek ubezpieczenia pojazdu.

Bardzo ważne jest to, że musi dokonać ubezpieczenia nowego samochodu przed rejestracją pojazdu w starostwie powiatowym. Polisa obowiązkowego ubezpieczenia odpowiedzialności cywilnej jest potrzebna do zarejestrowania samochodu, dlatego powinno się wykupić OC najpóźniej w dniu rejestracji auta. O tym, co należy zrobić po zakupie samochodu, tłumaczymy w artykule: https://ranking-oc-ac.pl/blog/kupilem-samochod-co-dalej/

Ubezpieczenie nowego samochodu w leasingu

Samochody kupione na kredyt lub w leasingu są przez pewien czas własnością kredyto- lub leasingodawcy. W takich sytuacjach osoba kupująca nowe auto musi liczyć się z tym, że forma ubezpieczenia nowego samochodu będzie narzucona właśnie przez bank lub firmę udzielającą leasingu.

Takie przedsiębiorstwo może wymagać pełnego ubezpieczenia nowego samochodu albo przynajmniej wykupienia autocasco. W takiej sytuacji bank lub leasingodawca dokładnie określa swoje wymagania co do rodzaju dobrowolnego ubezpieczenia. Często nabywca pojazdu jest wtedy zobowiązany do wybrania ubezpieczeń bez wkładu własnego, z bezgotówkową likwidacją szkód. Leasingodawca lub bank wymaga też stałej sumy ubezpieczenia autocasco, czyli tego, żeby wysokość odszkodowania w razie wypadku była tak samo wysoka na każdym etapie ubezpieczenia.

W wypadku zakupu samochodu w leasingu lub na kredyt czasem możliwe jest samodzielne wybranie ubezpieczenia pojazdu. Wymaga to jednak uzyskania zgody banku na wersję ochrony proponowaną przez nabywcę auta.

GAP — dodatkowe ubezpieczenie, które przyda się właścicielom auta w leasingu

Nabywcy samochodów w leasingu albo ci, którzy kupili go na kredyt, powinni zastanowić się nad ubezpieczeniem GAP. Chroni ono nabywcę nowego auta przed utratą całej sumy, którą na nie wydał, dlatego jest nazywane ubezpieczeniem straty finansowej lub ubezpieczeniem przed utratą wartości pojazdu.

Dzięki niemu nabywca samochodu będzie mógł spłacić pozostałe raty mimo utracenia pojazdu w wypadku lub w wyniku kradzieży, ponieważ ubezpieczenia GAP są wypłacane właśnie w razie kradzieży albo szkody całkowitej. Dzielą się na trzy rodzaje:

- fakturowy, który zapewnia wypłacenie różnicy między ceną samochodu zamieszczoną na fakturze a jego wartością rynkową w dniu, gdy został zniszczony lub skradziony;

- indeksowy, dzięki któremu kredyto- lub leasingobiorca otrzyma zwrot 20-30% wartości auta,

- finansowy, wybranie którego zapewnia nabywcy pojazdu odszkodowanie w wysokości różnicy między pozostałymi ratami leasingu a kwotą wypłaconą z autocasco po utracie samochodu.

Cena ubezpieczeń GAP waha się od 0,4 do 1,2% wartości pojazdu za rok ochrony. GAP może więc wydawać się drogie, ale okaże się bardzo przydatne w razie kradzieży lub zniszczenia samochodu, za który nabywca nie zdążył jeszcze opłacić wszystkich rat.

Pakiet dealerski — zalety i wady ubezpieczenia nowego samochodu w salonie sprzedaży

Pakiet ubezpieczenia nowego samochodu wykupiony w salonie sprzedaży nazywa się pakietem dealerskim. Zwykle zapewnia pełną ochronę auta, czyli składa się z OC, AC, NNW i assistance. Pakiet dealerski jest z góry narzucony przez salon sprzedaży, dlatego nabywca nowego auta, decydujący się na wykupienie tego pakietu, nie może samodzielnie dokonać wyboru zakresu dobrowolnych ubezpieczeń. Dla niektórych kierowców może to być zaletą, a dla innych wadą tego rozwiązania.

Ceny pakietu dealerskiego mogą być korzystne ze względu na to, że salony sprzedaży podpisują wieloletnie umowy z konkretnymi firmami ubezpieczeniowymi i dzięki temu otrzymują niższe ceny ubezpieczeń. Koszt wykupienia pakietu dealerskiego będzie szczególnie atrakcyjny dla młodych kierowców, którzy nie mają jeszcze dużych zniżek za bezszkodową jazdę. Starsi, bardziej doświadczeni kierowcy, wypracowawszy spore zniżki, prawdopodobnie będą w stanie znaleźć tańszy pakiet ubezpieczeń poza salonem sprzedaży.

Analogicznie dzieje się w wypadku osób o różnym ryzyku ubezpieczeniowym. Osoby o wysokim ryzyku ubezpieczeniowym, na przykład parkujące w miejscu, z którego łatwo byłoby ukraść auto, skorzystają na niższej cenie pakietu dealerskiego. Kierowcy reprezentujący niskie ryzyko ubezpieczeniowe z wysokim prawdopodobieństwem samodzielnie znajdą tańsze ubezpieczenie.

Ile kosztuje ubezpieczenie nowego samochodu?

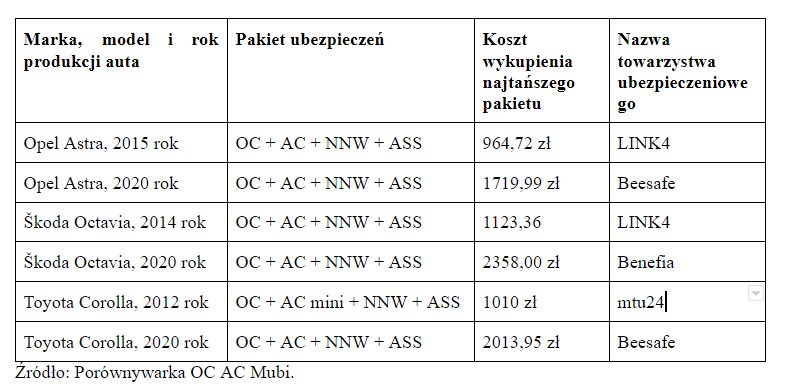

Spójrzmy na najniższe ceny ubezpieczeń nowych i nieco starszych samochodów. Hipotetycznym właścicielem tych pojazdów jest 31-letni mieszkaniec Warszawy, który ma prawo jazdy od 2008 roku, parkuje na ogrodzonym terenie swojej posesji i w ciągu dziesięciu lat historii ubezpieczeniowej nie spowodował ani jednej szkody. Nasze obliczenia zostały wykonane w porównywarce OC i AC Mubi.

W przypadku ubezpieczenia nowego samochodu cena jest z reguły wyższa niż przy wykupywaniu polisy dla kilkuletniego auta. Zwykle najwięcej płacą właściciele kilkunastoletnich lub starszych samochodów, ale tego typu pojazdy nie zostały uwzględnione w obliczeniach.

Powyższe przykłady pokazują, jak znaczące mogą być różnice cen pakietów ubezpieczeń samochodów dla nowych i nieco starszych aut tych samych marek i modeli. W przypadku Škody Octavii różnica kosztu pakietu ubezpieczeń dla aut wyprodukowanych w 2014 i 2020 roku wyniosła aż 1234,64 zł.

Mimo tego, że koszt wykupienia ochrony nowego pojazdu może być wysoki, współcześnie kierowcy mają do dyspozycji wiele możliwości, usprawniających wybieranie i nabywanie polis OC i innych ubezpieczeń. Jedną z nich jest użycie kalkulatorów i porównywarek dostępnych w internecie.

Ubezpieczenie nowego samochodu — kalkulator pomoże wybrać najlepszą opcję

Kalkulatory OC znajdujące się na stronach towarzystw ubezpieczeniowych służą do obliczania kosztu ubezpieczeń w konkretnych firmach. Bardziej złożonymi narzędziami są porównywarki, które przedstawiają jednocześnie oferty kilku lub kilkunastu towarzystw. Korzystanie z nich przyspiesza proces wyszukiwania i wykupywania ubezpieczenia.

Wpisując dane w formularz dostępny w porównywarce kierowca samochodu straci tylko kilka minut. Kolejne kilkadziesiąt sekund będzie musiał poczekać na wyświetlenie się ofert ubezpieczycieli. W związku z tym, że porównywarki wymagają dokładnie tych samych danych, których używają ubezpieczyciele do obliczenia kosztu wykupienia ochrony, wyniki wyszukiwania propozycji towarzystw ubezpieczeniowych będą wiarygodne.

Przez porównywarkę lub kalkulator właściciel samochodu będzie mógł też dokonać zakupu polisy. Niektórzy ubezpieczyciele przewidują zniżki dla osób wykupujących ubezpieczenia przez internet.

Dodatkową zaletą tego rozwiązania jest możliwość skorzystania z prawa do odstąpienia od umowy zawartej przez internet. Zgodnie z ustawą o prawach konsumenta osoba, która wykupiła ubezpieczenie na odległość, ma prawo do odstąpienia od umowy w ciągu 30 dni od jej zawarcia. Będzie musiała zapłacić za wykorzystane dni ochrony, ale może zmienić ubezpieczyciela, jeśli na przykład znajdzie korzystniejszą ofertę.

Narzędzia dostępne w internecie pomogą w wyborze najlepszego ubezpieczenia, a nawet w zarejestrowaniu samochodu online. Właściciele nowych samochodów nie muszą więc martwić się o to, że nie będą potrafili dopełnić niektórych formalności. Specjalnie stworzone do tego strony internetowe oraz coraz liczniejsze poradniki online przeprowadzą ich przez wszystkie kroki, które trzeba wykonać przed wyjechaniem na ulicę samochodem z salonu.